报社(亚太)讯 眼下,对美国经济数据的担忧正在再次浮现。

周二(8月5日)公布的美国ISM服务业PMI数据中,有不少信息值得关注。首先,整体数据低于预期,这引发市场担心,在上周五疲弱的就业报告之后,美国或将迎来一连串令人失望的经济数据。

美国供应管理协会(ISM)公布,7月服务业采购经理指数(PMI)由6月的50.8跌至50.1,市场原本估计升至51.5。

继上周五就业增长数据遭遇“惊人向下修正”之后,ISM服务业PMI的疲软表现也开始稳定呈现出经济活动低于预期的趋势。而这一次的疲软表现已经形成三个月的下滑趋势:5月为49.9,6月为50.8,连续几个月显著低于年初水平,表明服务业增长正在显著放缓。

对于美国市场情绪和美元而言,这一时点相当不利。就在市场原以为美元终于趋于稳定、美联储可能在9月继续维持暂停加息的时候,这些数据突然打破平衡,导致市场现在已经开始预期9月将会降息。

从整体数据表现来看,美国经济可能正在回归到今年大部分时间所呈现的疲软状态。这意味着接下来更多的数据可能会低于预期,而不是超预期。

(来源:MicroMico)

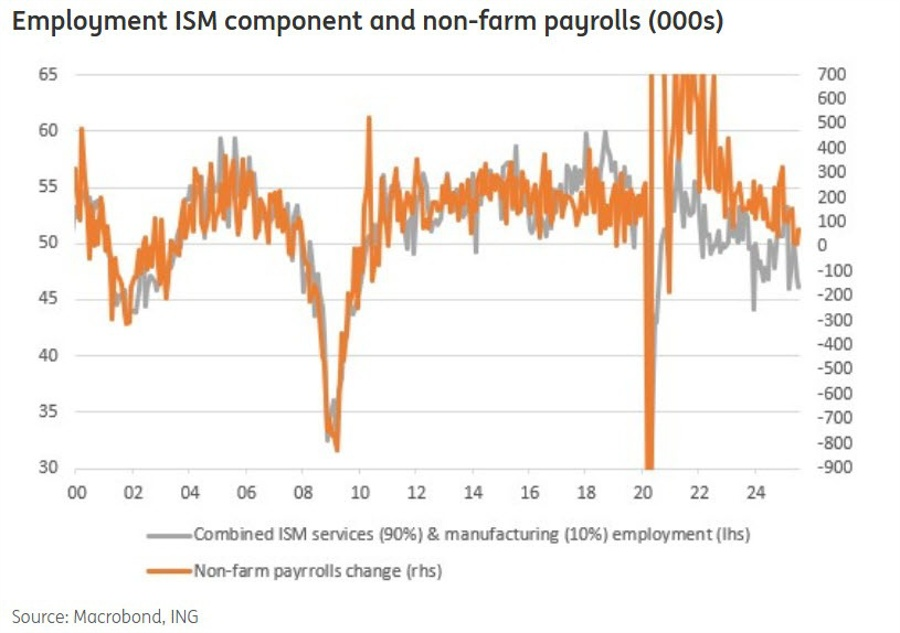

再来看昨天的ISM报告,其中有几个特别值得注意的点。

第一个是就业指数,从6月的47.2下降至7月的46.4。考虑到上周末公布的就业数据已经很糟糕,这一变化将进一步加深对劳动市场的担忧。而就在此前一周,制造业指数也降至43.4,为2020年6月以来的最低水平。

通常,这些指标能够很好地预测非农就业数据的走向,尽管自新冠疫情以来,两者的相关性有所减弱,但方向性依然明显。这意味着,随着ISM就业分项数据持续走弱,可以预期2025年下半年劳动力市场将继续疲软。

(来源:Macrossbond,ING)

除了就业,报告中“支付价格”分项也从6月的67.5上升至7月的69.9,创下自2022年10月以来的最高水平。报告中的一条评论称:“由于关税影响,我们在购买设备和物资时面临额外成本……成本高到我们不得不推迟其他项目来应对这些变化。”

关税问题是这一数据上升的主要原因,这也可能给美联储的政策决策带来更多复杂性。问题在于,决策者会在多大程度上认为这是“暂时性”因素,并选择忽略它。

目前来看,由关税引发的通胀压力被视为“传导性”影响,而非永久性影响。如果情况确实如此,那就不应该阻碍美联储降息。然而,未来几个月这一趋势如何演变,仍值得密切关注。

—————————————————————————————————————————————————————————

OKX(欧意):新用户注册且单笔存入 100 USDT,你将获得平台发放的 BTC 奖励。点击大陆或者国际(根据自己所在地选择): 中国大陆/Chinese Mainland 国际/Internationality

只有新用户有奖励

扫码跟单:

已注册的用户扫码会自动跳转到跟单页面,跟单前先添加联系方式,不然直接跟单进去可能会亏损