报社(亚太)讯 周五(8月1日)亚洲股市普遍走低,预计将录得自4月以来最差一周,原因是美国总统唐纳德·特朗普对众多贸易伙伴实施新一轮高额关税。同时,投资者正紧张等待即将公布的美国非农就业报告,这一数据可能决定美联储是否在9月降息。

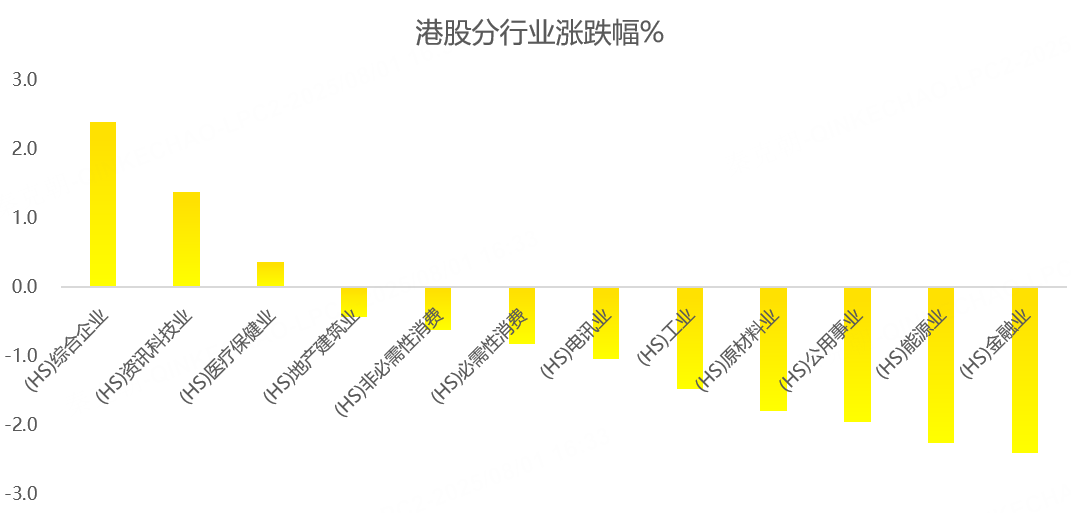

MSCI亚太指数(除日本外)下跌1.1%,本周累计跌幅达2.2%,为4月以来最大单周跌幅。韩国KOSPI指数大跌3.5%,台湾地区股市下跌0.5%。日本日经225指数下跌0.6%,中国沪深300指数下跌0.7%,香港恒生指数下跌0.8%。

欧洲股市开盘前走势亦疲软,欧洲斯托克50指数期货下跌0.5%。纳斯达克和标普500指数期货均下跌0.2%,此前亚马逊财报不及预期,盘后股价暴跌6.6%。

周四晚些时候,特朗普签署行政命令,对其他国家/地区进口产品征收10%至41%不等的关税。印度出口至美国的商品税率设为25%,台湾地区20%,泰国19%,韩国15%。此外,对未包含在美墨加协议(USMCA)中的加拿大商品关税从25%上调至35%。墨西哥则获得90天宽限期,用于继续谈判达成更广泛的贸易协议。

VP银行亚洲区首席投资官Thomas Rupf表示:“最新的关税声明表面上带来了某种程度的清晰,但背后仍是政策迷雾。尽管部分国家获得较优惠待遇,但整体冲击仍为负面。我们正在进入一个贸易壁垒更高的时代,这将对全球经济增长造成影响。”

隔夜,美国股市未能守住盘中涨幅。数据显示6月通胀有所回升,新一轮关税推高商品价格,引发市场对通胀压力加剧的担忧。与此同时,周度初请失业金数据表明劳动力市场依旧稳定。

根据CME“美联储观察工具”,联邦基金期货目前显示市场对9月降息的预期仅为39%,低于美联储本周三按兵不动前的65%。

非农就业数据成为决定美联储动向的关键。市场普遍预期7月新增就业岗位为11万,失业率或从4.1%升至4.2%。若数据强于预期,市场对9月降息的希望可能彻底破灭。

汇市方面,美元本周表现强势,得益于市场对美联储短期内降息预期的减弱。美元指数本周上涨2.5%,达到100,为2022年底以来最大单周涨幅。

荷兰国际集团分析师Francesco Pesole在一份报告中表示,如果北京时间20:30公布的美国非农就业数据强劲,美元有可能进一步上涨。

他表示,美元兑一篮子货币隔夜触及两个月高点,而周五的就业数据“为美元进一步上涨提供了最佳机会”。根据《华尔街日报》的调查,预计7月份非农就业人数将增加10万。Pesole表示,荷兰国际银行预计的增幅更大,为11.5万,而市场上有传言称增幅将达到12万左右。

加元对新关税反应不大,本周已累计下跌约1%,创下10周新低。日元则成为隔夜最大输家,美元兑日元上涨0.8%,至150.7,创3月以来新高。日本央行周四维持利率不变,并上调近期通胀预期,但行长植田和男在发布会上语气偏鸽派。

美债市场周五整体表现平稳。两年期美债收益率持平于3.9510%,10年期收益率上升2个基点至4.3781%,此前曾短暂下滑。

大宗商品市场方面,油价在前一交易日下跌1%后基本持平。美国原油上涨0.1%,至每桶69.36美元,布伦特原油上涨0.1%,至每桶71.80美元。现货黄金小幅上涨,至3,294美元。

—————————————————————————————————————————————————————————

OKX(欧意):新用户注册且单笔存入 100 USDT,你将获得平台发放的 BTC 奖励。点击大陆或者国际(根据自己所在地选择): 中国大陆/Chinese Mainland 国际/Internationality

只有新用户有奖励

扫码跟单:

已注册的用户扫码会自动跳转到跟单页面,跟单前先添加联系方式,不然直接跟单进去可能会亏损