报社(亚太)讯 今天(8月1日)是关税最后期限,美国总统唐纳德·特朗普果然兑现承诺,对来自数十个国家/地区的进口商品征收新一轮关税,包括那些尚未与美方达成贸易协议的国家。

加拿大的关税设定为35%,印度为25%,台湾地区为20%,泰国为19%。而瑞士被征收高达39%的关税,是此次幅度最大之一,引发外界疑问:特朗普为何“针对”瑞士?难道是因为他们买的美国产巧克力或手表不够多?

这一天是在历经数月的姿态展示、会谈、延迟与暂时休战之后到来的,期间一些投资者已开始质疑究竟哪些关税威胁是真实的,哪些只是虚张声势。不过,现在仍有许多问题尚未解决。

可以说,大多数此次征收的关税税率比4月2日曾威胁的更低——彼时市场曾因此剧烈动荡。更何况,美国已与日本和欧盟达成重大贸易协议,而与中国和墨西哥的谈判仍在进行中。

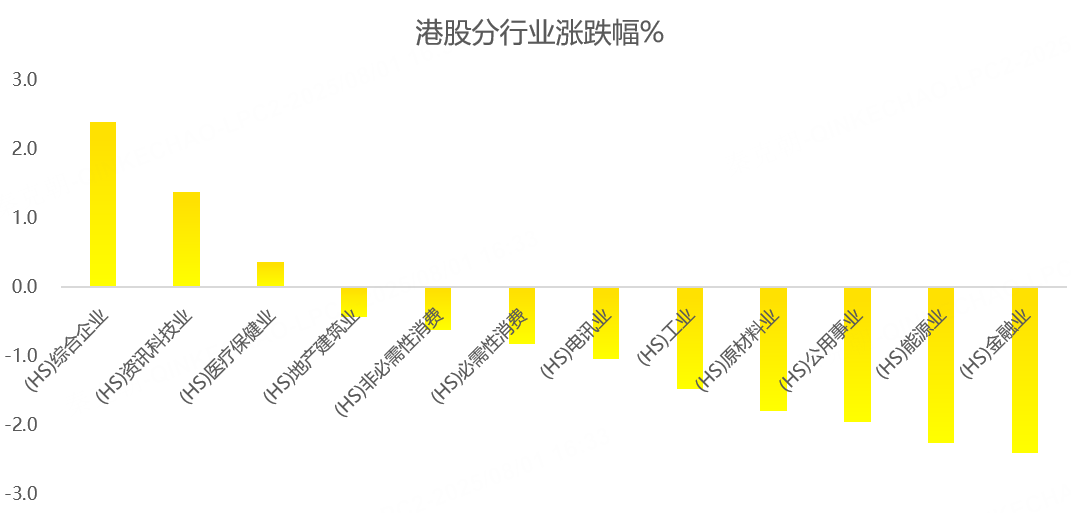

这也可能是市场这次反应相对平淡的原因。周五(8月1日)亚洲多数股市下跌,但幅度都不大。韩国是个例外,股市大跌超过3%,部分原因是其国内税收减免政策被取消。

华尔街和欧洲股市似乎对关税消息也不太在意。欧洲斯托克50指数期货下跌0.3%;纳斯达克期货与标普500指数期货均下跌0.2%,主要是因为亚马逊财报未达市场预期,股价暴跌6%。

目前关税话题暂告一段落,市场焦点将转向欧元区稍晚将公布的7月CPI初值,市场预计该数据将从年率2.0%小幅回落至1.9%。市场对欧洲央行明年初前降息的预期也仅计入“一半”的可能性。

接下来便是美国7月非农就业报告,这将成为美联储是否在9月降息的关键判断依据。目前市场预计美联储9月降息的可能性仅为40%,远低于一个月前的75%。

市场普遍预测美国7月新增就业岗位为11万人,失业率将从4.1%升至4.2%。如果数据强于预期,市场对9月降息的预期可能会进一步消退,美元多头将获得新动力。

美元本周表现强劲,有望录得近三年来最佳周涨幅,兑一篮子货币上涨2.5%,进一步巩固了其从三年低点反弹的趋势。

美元获得支撑的一个关键原因是,美联储在面对关税风险时仍保持鹰派立场,未采取宽松政策。事实上,美联储偏好的通胀指标在昨夜公布的数据中也略高于预期,显示出关税对价格的影响。

周五可能影响市场的关键事件包括:

欧元区7月CPI初值

美国7月非农就业报告和ISM制造业指数

—————————————————————————————————————————————————————————

OKX(欧意):新用户注册且单笔存入 100 USDT,你将获得平台发放的 BTC 奖励。点击大陆或者国际(根据自己所在地选择): 中国大陆/Chinese Mainland 国际/Internationality

只有新用户有奖励

扫码跟单:

已注册的用户扫码会自动跳转到跟单页面,跟单前先添加联系方式,不然直接跟单进去可能会亏损