报社(北美)讯 周二(7月15日),美国6月消费者价格指数(CPI)公布后,市场对美联储未来政策路径的判断趋于谨慎,尽管核心通胀依然温和,但随着特朗普政府贸易政策不断升温,不确定性成为当前货币政策博弈的关键变量。

数据解读:核心通胀略低预期,年中降息希望降温

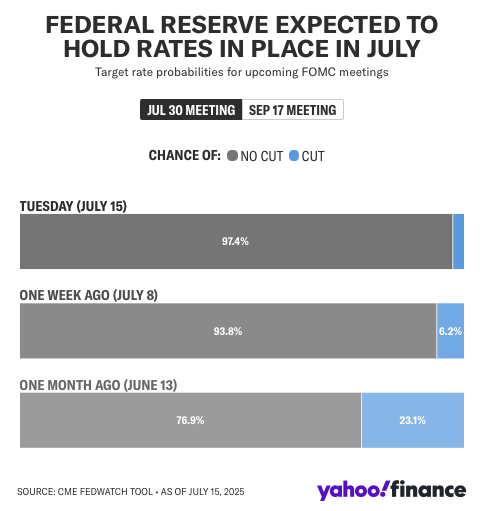

6月CPI报告显示,核心通胀环比上涨0.2%,略低于市场普遍预期,但高于5月的0.1%。整体CPI同比涨幅为2.7%,也高于前值的2.4%。数据公布后,CME FedWatch工具显示,投资者认为7月美联储维持利率不变的概率上升至97%,而9月降息的概率则从60%以上骤降至接近50%。

(图片来源:finance.yahoo)

Principal Asset Management首席全球策略师Seema Shah分析认为:“美联储是否具备降息空间,很大程度上取决于这份通胀数据。”她指出,尽管整体数据连续五个月温和低于预期,但从家居、娱乐、服装等细分领域来看,进口关税的成本已在慢慢传导至核心商品价格中。

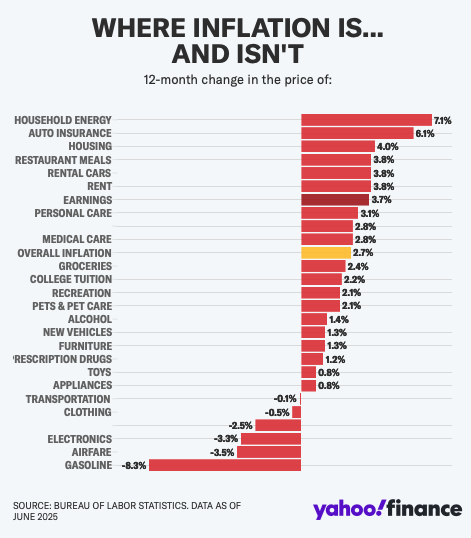

具体来看,6月服装价格上涨0.4%,鞋类上涨0.7%,家具与寝具也上涨0.4%,逆转了5月的下滑趋势。Shah指出,这可能是进口商在高关税环境下提价的初步体现,但全面影响仍需时间显现。

(图片来源:finance.yahoo)

专家观点:短期通胀温和,长期压力积聚

安永(EY)首席经济学家Greg Daco认为,关税影响目前尚未全面释放。“许多企业正在快速将新增关税压力转嫁出去,我们预计价格传导过程将相对迅速,”他说。“但若未来一年内贸易政策分阶段持续加征,美国经济将面临更为顽固的通胀压力。”

牛津经济研究院首席美国经济学家Ryan Sweet亦持相似观点。他指出,如果8月1日起的贸易计划正式生效,其对消费品价格的影响将滞后数月才显现,因此美联储需继续保持观察。他预计美联储最快要到12月才可能降息,除非劳动力市场显著转弱。

Sweet补充道:“若新关税生效,美联储或推迟降息时点,甚至在未来被迫采取更激进的补救性降息策略,以应对潜在通胀风险。”

政策层分歧:美联储态度谨慎,白宫持续施压

美联储内部对降息的时机存在分歧。6月会议纪要显示,“大多数”委员支持年内至少降息一次,“少数几位”支持7月就采取行动,还有部分成员则主张全年维持当前利率水平不变。

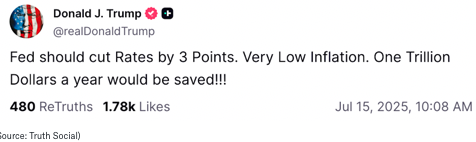

白宫方面,特朗普总统则继续高调施压。他在Truth Social上表示:“美联储应降息3个基点。通胀非常低!每年将节省1万亿美元!”此类言论进一步激化了外界对货币政策独立性的关注。

(图片来源:X)

后续关注:通胀数据与关税动向将定调

接下来,市场将重点关注7月16日发布的生产者价格指数(PPI),该数据将更清晰地反映出企业端是否正在承担或转嫁成本压力。而本月底的个人消费支出(PCE)物价指数,作为美联储偏好的通胀指标,将是决定未来政策走向的核心依据。

当前,美联储既需面对现实通胀未全面升温的“数据支撑”,也需警惕由特朗普贸易政策演化带来的潜在滞后性通胀风险。在这种复杂环境中,短期内维持利率不动的策略已成为市场与多数官员共识,而未来数月的“关税传导节奏”将成为政策博弈的决定性变量。

—————————————————————————————————————————————————————————

OKX(欧意):新用户注册且单笔存入 100 USDT,你将获得平台发放的 BTC 奖励。点击大陆或者国际(根据自己所在地选择): 中国大陆/Chinese Mainland 国际/Internationality

只有新用户有奖励

扫码跟单:

已注册的用户扫码会自动跳转到跟单页面,跟单前先添加联系方式,不然直接跟单进去可能会亏损